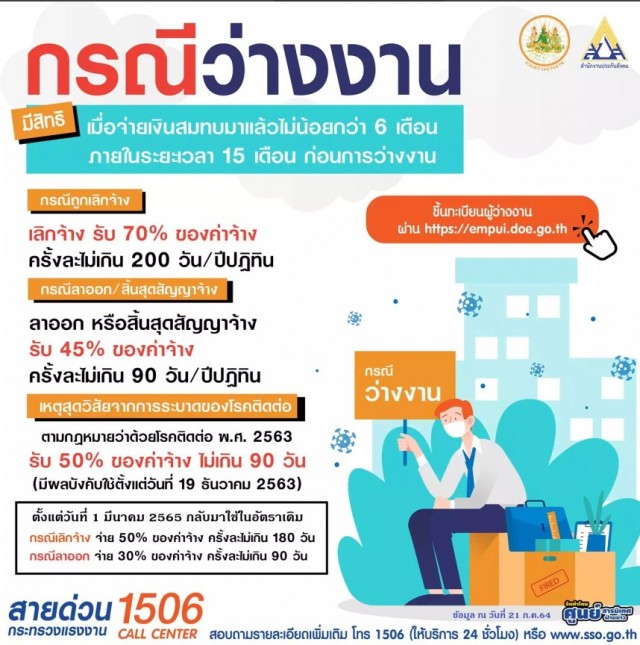

ประกันสังคม เผยเงื่อนไข ผู้ประกันตน ม.33 รับเงินค่าจ้างช่วยเหลือว่างงาน

กรณี ผู้ประกันตน ม.33 ของ ประกันสังคม เฟซบุ๊คเพจ สำนักงานประกันสังคม กระทรวงแรงงาน ระบุว่า สำนักงานประกันสังคมพร้อมให้การช่วยเหลือผู้ประกันตน 33 ที่ได้รับผลกระทบจากสถานการณ์ การแพร่ระบาดของโควิด19 สามารถยื่นรับสิทธิว่างงานเหตุสุดวิสัย 50% ของค่าจ้าง ไม่เกิน 90 วัน

ทั้งนี้ ผู้ประกันตนมาตรา 33 ที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 เนื่องจากรัฐมีคำสั่งปิดสถานที่เป็นการชั่วคราว และถูกกักตัวเพื่อป้องกันการระบาดของโรค โดยสำนักงานประกันสังคม พร้อมจ่ายสิทธิประโยชน์กรณีว่างงานเนื่องจากเหตุสุดวิสัยแก่ผู้ประกันตนในอัตราร้อยละ 50 ของค่าจ้างรายวัน ไม่เกิน 90 วัน พิจารณาจ่ายตาม”กฎกระทรวงการได้รับประโยชน์ทดแทนในกรณีว่างงานเนื่องจากมีเหตุสุดวิสัยอันเกิดจากการระบาดของโรคติดต่ออันตรายตาม กฎหมายว่าด้วยโรคติดต่อ พ.ศ. 2563″

สำหรับคุณสมบัติของผู้ประกันตนที่มีสิทธิได้รับเงิน กรณีว่างงานเนื่องจากมีเหตุสุดวิสัย คือ

- ต้องส่งเงินสมทบมาแล้วไม่น้อยกว่า 6 เดือนใน 15 เดือนย้อนหลังก่อนวันที่ว่างงาน

- ไม่ได้ทำงานเนื่องจากนายจ้างหยุดประกอบกิจการ ไม่ว่าทั้งหมดหรือบางส่วน เนื่องจากทางราชการมีคำสั่ง ให้ปิดสถานที่เป็นการชั่วคราวเพื่อป้องกันการระบาดของโรคติดต่อ อันตรายตามกฎหมายว่าด้วยโรคติดต่อ ทำให้ไม่สามารถประกอบกิจการได้ตามปกติ และผู้ประกันตนไม่ได้รับค่าจ้างในระหว่างนั้น

- ผู้ประกันตนมีสิทธิได้รับประโยชน์ทดแทนกรณีว่างงานเนื่องจากเหตุสุดวิสัยในอัตราร้อยละ 50 ของค่าจ้างรายวันไม่เกิน 90 วัน

อนึ่ง ขั้นตอนการขอรับสิทธิประโยชน์ให้นายจ้างยื่นขอรับสิทธิประโยชน์ และรับรองกรณีว่างงานเนื่องจากเหตุสุดวิสัยให้ผู้ประกันตน โดยไม่ต้องมาสำนักงานฯ ผ่านทางระบบ e-service และส่งแบบคำขอรับประโยชน์ทดแทน กรณีว่างงาน (สปส.2-01/7) และสำเนาสมุดบัญชีธนาคารของผู้ประกันตน ที่เป็นเอกสารส่งให้สำนักงานประกันสังคมกรุงเทพมหานครพื้นที่/จังหวัด ที่อยู่สถานประกอบการตั้งอยู่ทางไปรษณีย์ (แบบลงทะเบียน) ภายใน 3 วันทำการ นับแต่วันที่บันทึกข้อมูลในระบบ e-service อย่างไรก็ตาม ขอความร่วมมือ นายจ้าง ผู้ประกันตน ไม่ต้องเดินทางมาติดต่อที่สำนักงานประกันสังคม หากมีข้อสงสัยติดต่อสอบถามโทรศัพท์สายด่วนประกันสังคม 1506 ตลอด 24 ชั่วโมง